Nội dung chính

Bộ Tài chính đang khẩn trương hoàn thiện dự thảo nhằm bổ sung dầu hỏa và dầu mazut vào diện xem xét giảm thuế bảo vệ môi trường, thuế giá trị gia tăng để hạ nhiệt giá xăng dầu.

Mở rộng danh mục giảm thuế để ứng phó với giá năng lượng

Trong bối cảnh xung đột địa chính trị tại Trung Đông gây áp lực lên giá năng lượng toàn cầu, Chính phủ đang đẩy mạnh các giải pháp điều hành linh hoạt. Bộ Tài chính phối hợp với các cơ quan chức năng đang hoàn thiện dự án Nghị quyết về điều chỉnh thuế đối với xăng, dầu và nhiên liệu bay. Mục tiêu cốt lõi là giảm tối đa các sắc thuế để hỗ trợ doanh nghiệp và người tiêu dùng.

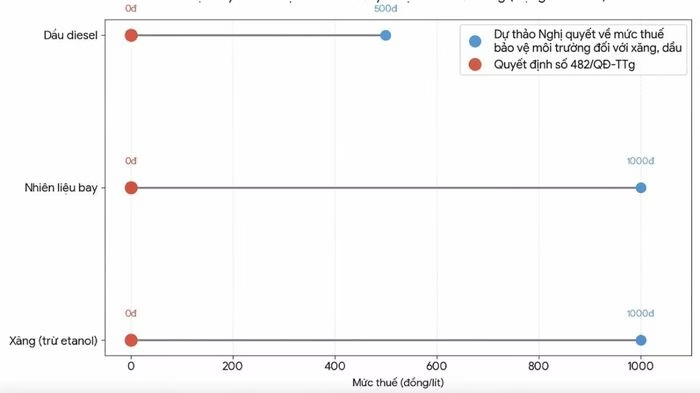

Cụ thể, đối với xăng (trừ etanol), dầu diesel và nhiên liệu bay, dự kiến thuế bảo vệ môi trường sẽ được đưa về mức 0 đồng/lít. Đồng thời, các mặt hàng này sẽ không phải kê khai, nộp thuế giá trị gia tăng, tạo dư địa cho doanh nghiệp khấu trừ thuế đầu vào theo đúng quy định hiện hành.

Tại sao phải giảm thuế cho dầu hỏa và dầu mazut?

Mặc dù chiếm tỷ trọng tiêu thụ thấp, nhưng dầu hỏa và dầu mazut giữ vai trò huyết mạch trong những phân khúc đặc thù. Bộ Công Thương đã có những phân tích chuyên sâu về lý do cần thiết phải đưa hai mặt hàng này vào diện ưu đãi thuế:

- Dầu hỏa: Dù chỉ chiếm 0,1% tổng lượng tiêu thụ, nhưng đây là nguồn năng lượng thiết yếu phục vụ chiếu sáng cho 40% hộ dân tại các khu vực vùng sâu, vùng xa và sông nước. Việc ổn định giá dầu hỏa là chính sách an sinh xã hội quan trọng.

- Dầu mazut: Chiếm khoảng 1,5% tiêu thụ, nhưng là đầu vào sống còn cho các ngành sản xuất nhiệt điện, thép, xi măng và vận tải biển. Khi giá dầu mazut leo thang, chi phí sản xuất của toàn bộ nền kinh tế sẽ bị kéo theo, gây lạm phát chi phí đẩy.

Dư địa điều hành giá xăng dầu

Theo số liệu từ Bộ Công Thương, thuế phí chiếm tỷ trọng đáng kể trong giá cơ sở: thuế bảo vệ môi trường (5,94% với xăng, 2,67% với dầu diesel), thuế GTGT (~7,41%) và thuế tiêu thụ đặc biệt (~6,69%). Do đó, cắt giảm thuế không chỉ là biện pháp “hạ nhiệt” nhanh chóng mà còn là công cụ giúp ổn định vĩ mô.

Việc Bộ Tài chính tiếp thu ý kiến và mở rộng phạm vi áp dụng cho dầu hỏa và dầu mazut (ngoại trừ thuế tiêu thụ đặc biệt do không thuộc đối tượng chịu thuế) được kỳ vọng sẽ tăng tính linh hoạt cho công tác điều hành giá. Đây là động thái quyết liệt nhằm hạn chế các cú sốc từ thị trường quốc tế lan tỏa vào nội địa, đảm bảo an ninh năng lượng quốc gia.

Dưới góc độ chuyên gia, việc chủ động mở rộng diện đối tượng giảm thuế cho thấy sự nhạy bén của cơ quan quản lý trước các biến động khó lường của thị trường dầu mỏ thế giới. Theo bạn, mức giảm thuế nào sẽ là hợp lý nhất để cân bằng giữa ngân sách và hỗ trợ sản xuất trong giai đoạn này?

{kind=link}