Nội dung chính

Tìm hiểu ngay biểu lãi suất HDBank mới nhất ngày 12/4/2026 để tối ưu hóa lợi nhuận khi gửi tiết kiệm online với mức lãi suất hấp dẫn lên đến 6,1%/năm hiện nay.

Theo quan sát thị trường tài chính ngày 12/4/2026, Ngân hàng TMCP Phát triển Thành phố Hồ Chí Minh (HDBank) đang triển khai các chương trình ưu đãi lãi suất đặc biệt cho kênh tiết kiệm trực tuyến. So với hình thức gửi tại quầy truyền thống, việc thực hiện giao dịch qua ứng dụng ngân hàng số mang lại mức lợi suất cao hơn đáng kể, giúp nhà đầu tư tối ưu hóa dòng tiền nhàn rỗi một cách hiệu quả nhất.

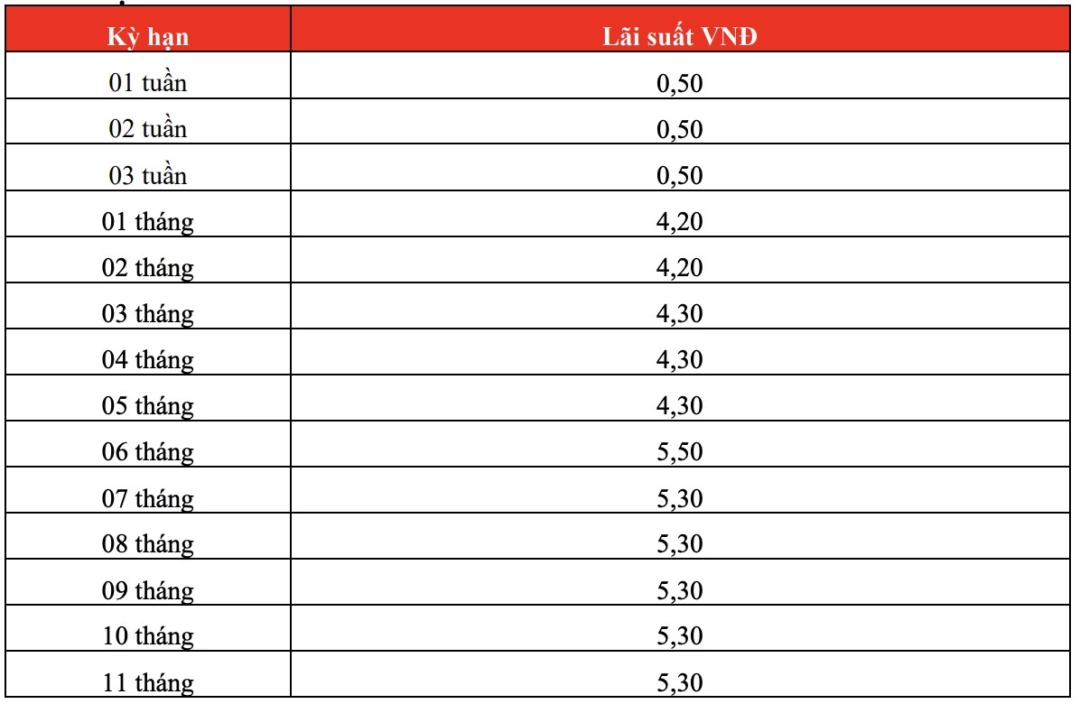

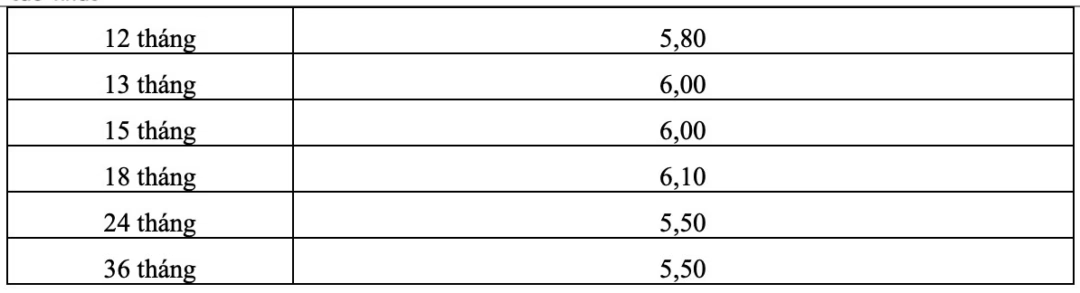

Chi tiết biểu lãi suất tiền gửi trực tuyến tại HDBank

Dưới đây là bảng tổng hợp các mức lãi suất niêm yết dành cho sản phẩm tiết kiệm online, được cập nhật theo diễn biến mới nhất từ hệ thống HDBank để khách hàng tiện theo dõi:

Việc tận dụng các kỳ hạn trung và dài hạn thường đem lại mức lãi suất vượt trội hơn hẳn so với các kỳ hạn ngắn hạn. Điều này đòi hỏi người gửi cần có kế hoạch tài chính rõ ràng để tránh việc tất toán trước hạn gây thiệt hại về lãi suất.

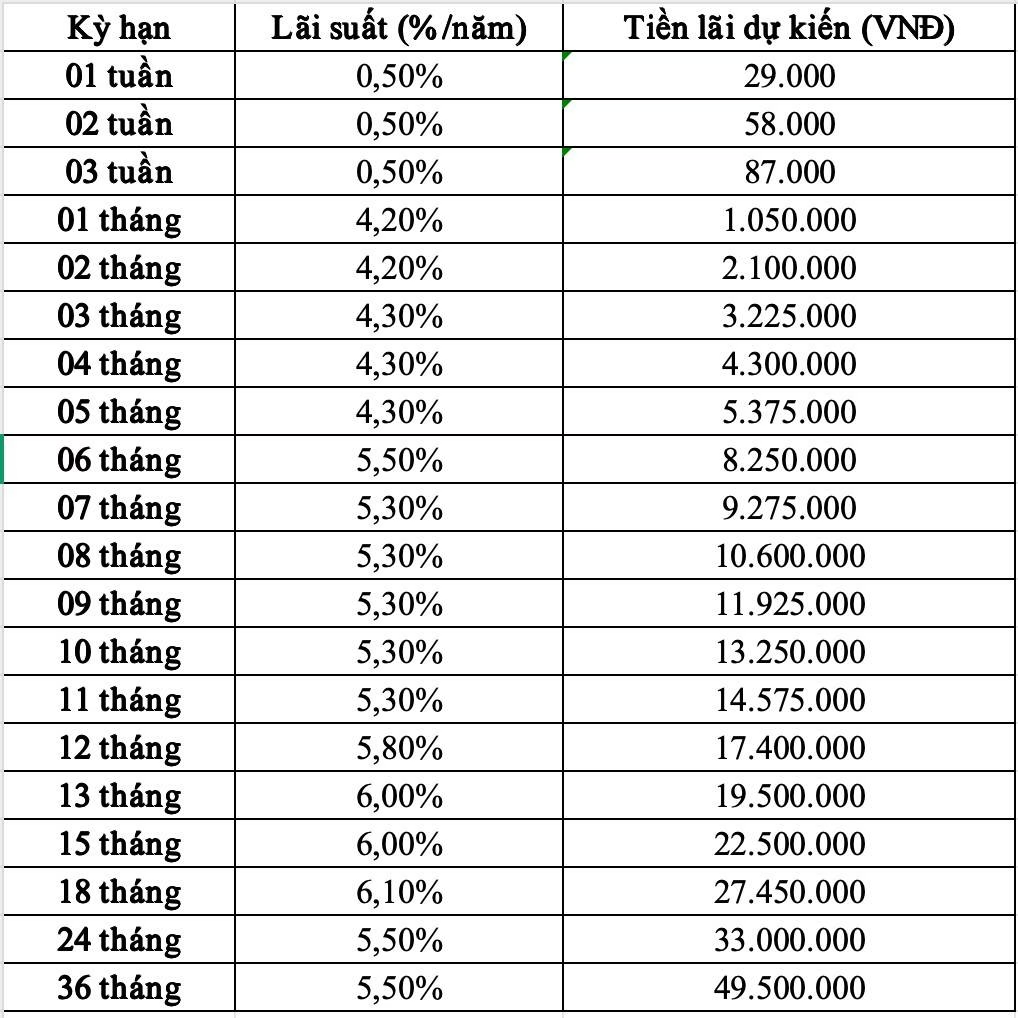

Bài toán đầu tư: Gửi 300 triệu đồng thu về bao nhiêu tiền lãi?

Để giúp quý khách hàng dễ dàng hình dung lợi nhuận thực tế, chúng tôi thực hiện mô phỏng dựa trên số vốn đầu tư là 300 triệu đồng. Công thức tính lãi suất áp dụng như sau:

Số tiền lãi = Số tiền gửi × Lãi suất (%/năm) × (Số ngày thực gửi / 365)

Dựa trên dữ liệu thực tế, dưới đây là hai kịch bản nhận lãi tiêu biểu nhất dành cho nhà đầu tư:

- Kỳ hạn 18 tháng: Với mức lãi suất hấp dẫn nhất là 6,10%/năm, số tiền lãi dự kiến bạn nhận được là 27,45 triệu đồng.

- Kỳ hạn 36 tháng: Dù lãi suất có sự điều chỉnh để phù hợp với lộ trình ngân hàng, nhưng tổng lợi nhuận tích lũy sau 3 năm sẽ đạt mức xấp xỉ 49,5 triệu đồng.

Góc nhìn chuyên gia: Nên lựa chọn kỳ hạn nào?

Việc lựa chọn kỳ hạn phụ thuộc hoàn toàn vào tính thanh khoản mà bạn mong muốn. Nếu ưu tiên việc tối ưu hóa lợi suất trên mỗi đồng vốn trong trung hạn, kỳ hạn 18 tháng hiện đang là “điểm ngọt” (sweet spot) về lãi suất tại HDBank. Ngược lại, nếu bạn có nguồn vốn nhàn rỗi dài hạn và không có nhu cầu sử dụng trong 3 năm tới, việc chốt kỳ hạn 36 tháng sẽ giúp bạn bảo toàn lợi nhuận trước những biến động lãi suất có thể xảy ra trong tương lai.

Lưu ý: Lãi suất có thể thay đổi tùy thuộc vào chính sách điều hành của ngân hàng và biến động thực tế của thị trường tại thời điểm giao dịch.

Bạn đang ưu tiên gửi tiết kiệm kỳ hạn ngắn hay dài để tối ưu hóa lợi nhuận? Hãy chia sẻ quan điểm của bạn hoặc theo dõi chúng tôi để cập nhật nhanh nhất các biến động lãi suất ngân hàng!