Nội dung chính

Chuyên gia phân tích chiến lược tài chính nhận định về kế hoạch kinh doanh đầy thách thức của Nhựa Picomat (PCH) với mục tiêu lợi nhuận sau thuế năm 2026 dự kiến giảm 16% dù doanh thu tăng nhẹ.

CTCP Nhựa Picomat (Mã CK: PCH) đã chính thức công bố tài liệu họp Đại hội đồng Cổ đông thường niên 2026, hé lộ những mục tiêu tài chính và định hướng tái cấu trúc đáng chú ý, đặc biệt là đề xuất đổi tên công ty.

Phân tích kết quả kinh doanh năm 2025: Lợi nhuận ấn tượng nhờ tối ưu chi phí

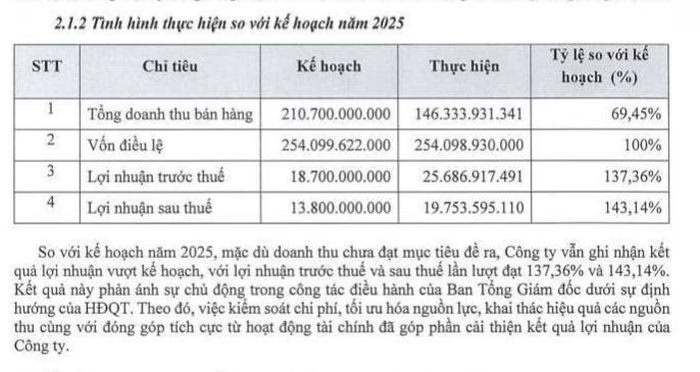

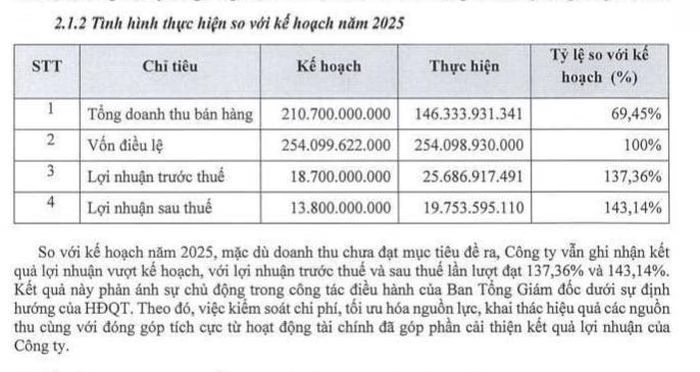

Nhìn lại năm tài chính 2025, PCH ghi nhận một bức tranh kinh doanh khá phân hóa. Tổng doanh thu bán hàng chỉ đạt hơn 146,3 tỷ đồng, cho thấy sự sụt giảm đáng kể gần 25% so với năm trước. Theo báo cáo, nguyên nhân chính đến từ sự sụt giảm mạnh mẽ trong mảng thương mại bột nhựa PVC, một phân khúc có biên lợi nhuận thấp hoặc biến động mạnh.

Tuy nhiên, điểm sáng nằm ở khả năng quản trị chi phí và điều hành. Lợi nhuận ròng (Net Profit) của công ty lại tăng trưởng ngoạn mục 53,6%, cán mốc 19,7 tỷ đồng. Đây là minh chứng rõ ràng cho thấy hiệu quả từ việc kiểm soát chi phí vận hành, tối ưu hóa nguồn lực khai thác hiệu quả, và sự đóng góp tích cực từ hoạt động tài chính (có thể bao gồm quản lý dòng tiền hoặc đầu tư tài chính ngắn hạn).

Phương án chia cổ tức 2025: Tăng cường vốn điều lệ

Dựa trên lợi nhuận đạt được, HĐQT PCH đã trình kế hoạch chia cổ tức năm 2025 bằng cổ phiếu với tỷ lệ 7%. Việc này sẽ tương đương phát hành gần 1,8 triệu cổ phiếu mới. Nếu thực hiện thành công, vốn điều lệ doanh nghiệp sẽ được nâng từ hơn 254 tỷ đồng lên gần 272 tỷ đồng. Đây là động thái thường thấy nhằm củng cố nền tảng vốn tự có, chuẩn bị cho các kế hoạch mở rộng hoặc đầu tư dài hạn.

Mục tiêu 2026: Tăng trưởng doanh thu khiêm tốn và thách thức lợi nhuận

Kế hoạch cho năm 2026 của PCH cho thấy sự thận trọng rõ rệt:

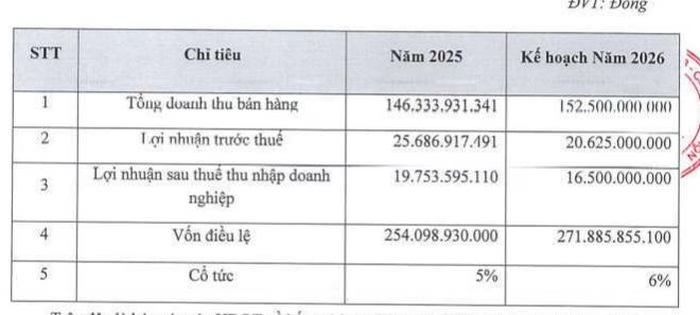

- Doanh thu mục tiêu: Gần 153 tỷ đồng, chỉ tăng trưởng vỏn vẹn 4% so với năm 2025. Mức tăng này cho thấy ban lãnh đạo không kỳ vọng sự bứt phá lớn về quy mô thị trường trong ngắn hạn, hoặc đang chuẩn bị cho một giai đoạn cơ cấu lại hoạt động kinh doanh cốt lõi.

- Lợi nhuận sau thuế dự kiến: Đáng chú ý, lợi nhuận sau thuế lại được dự kiến giảm 16%, chỉ còn gần 17 tỷ đồng. Sự sụt giảm này, dù doanh thu tăng nhẹ, đặt ra câu hỏi lớn về áp lực chi phí đầu vào, chi phí bán hàng, hoặc chi phí quản lý doanh nghiệp trong năm tới. Đây là một kế hoạch ‘đi lùi’ về mặt hiệu suất lợi nhuận so với năm 2025.

- Cổ tức dự kiến: Tỷ lệ cổ tức tiền mặt/cổ phiếu dự kiến giảm xuống còn 6%.

Tham vọng tái định vị thương hiệu: Đổi tên thành Picomat Holding

Một trong những quyết định chiến lược quan trọng nhất là đề xuất đổi tên công ty thành CTCP Picomat Holding (tên viết tắt: Picomat). Động thái này không chỉ là thay đổi tên gọi hành chính. Theo doanh nghiệp, việc chuyển đổi sang mô hình ‘Holding’ nhằm mục đích:

- Phản ánh rõ hơn định hướng phát triển đa ngành, vượt ra khỏi khuôn khổ sản xuất nhựa truyền thống.

- Mở rộng phạm vi hoạt động sang lĩnh vực sản xuất và kinh doanh vật liệu nội thất tổng thể.

- Củng cố và nâng cao nhận diện thương hiệu Picomat trên thị trường đầu tư và kinh doanh.

Việc chuyển đổi sang mô hình Holding thường báo hiệu một chiến lược M&A (Mua bán & Sáp nhập) hoặc mở rộng sang các lĩnh vực có biên lợi nhuận cao hơn trong tương lai. Các nhà đầu tư cần theo dõi sát sao kế hoạch chi tiết triển khai sau khi tên gọi được thông qua.

Góc nhìn Chuyên gia E-E-A-T

Việc lợi nhuận dự kiến giảm trong khi doanh thu tăng 4% (kế hoạch 2026) là một tín hiệu cần được phân tích kỹ lưỡng. Trong bối cảnh thị trường vật liệu xây dựng và nội thất cạnh tranh gay gắt, biên lợi nhuận gộp có thể bị thu hẹp do giá nguyên vật liệu (như PVC) biến động hoặc do áp lực cạnh tranh buộc PCH phải giảm giá bán hoặc tăng chi phí marketing để giữ thị phần. Sự mâu thuẫn này đòi hỏi ban lãnh đạo phải minh bạch hơn về cơ cấu chi phí dự kiến. Nếu việc đổi tên thành ‘Holding’ đi kèm với các dự án đầu tư mới, mức lợi nhuận 17 tỷ có thể là một ‘mức sàn’ an toàn để tái cơ cấu, thay vì là mục tiêu tối ưu.

—

Bạn nghĩ sao về chiến lược ‘lùi’ lợi nhuận ngắn hạn để tái định vị thương hiệu thành Holding? Liệu PCH có đang đi đúng hướng để tối đa hóa giá trị cổ đông dài hạn? Hãy chia sẻ quan điểm của bạn trong phần bình luận!

{kind=link}